«Национальная ветеринарная ассоциация» (НВА) провела исследование рынка лекарственных препаратов для ветеринарного применения в России

Объем производства всей ветеринарной фармацевтики в 2022 году был равен 63,7 млрд руб. Наибольший сектор (70%) принадлежит препаратам для сельскохозяйственных животных, птицы; 30% — продукции для домашних питомцев. По сравнению со стабильной цифрой 54–56 млрд руб. за период 2019–2021 гг. рынок стремительно вырос. По прогнозам Ассоциации к 2030 году объем производства ветеринарных препаратов в РФ увеличится до 82,5 млрд рублей.

Основными категориями используемых лекарств для животных, включая продуктивных, являются:

- иммунобиологические (вакцины и сыворотки) — 45% рынка или 28,8 млрд руб.

- химико-фармацевтические (остальные препараты) — 55% или 34,9 млрд руб.

Российские ветеринарные компании, входящие в НВА, ассоциацию «Ветбиопром», а также ФГБУ «ВНИИЗЖ», составляют 88% отечественного производства.

Наблюдается положительная тенденция роста доли российской продукции на рынке ветпрепаратов: с 2018 по 2022 гг. она выросла с 30 до 43%. Существенный вклад в прирост внесли предприятия, входящие в «Национальную ветеринарную ассоциацию», увеличившие объем производства за указанный период в 2,4 раза.

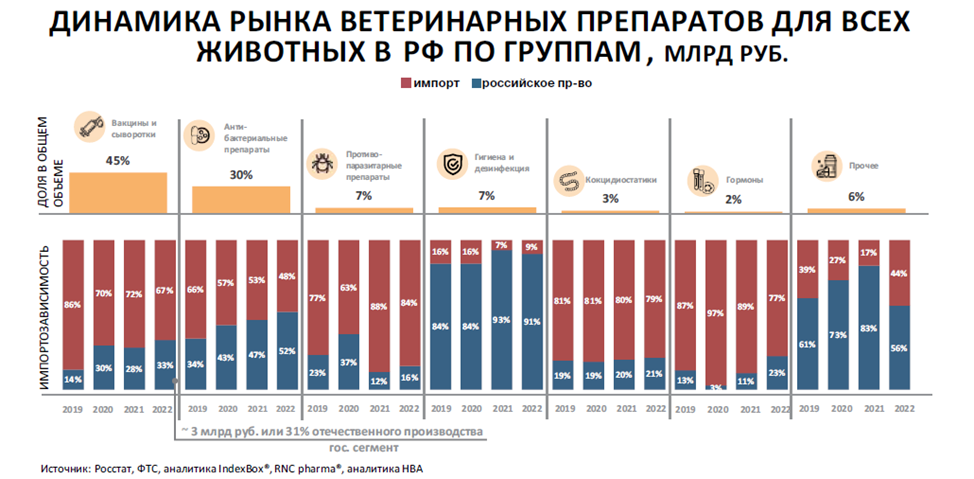

По итогам 2022 года российские производители заняли более половины рынка химико-фармацевтических препаратов. Наиболее независимой от импорта группой является категория средств для гигиены и дезинфекции: на долю зарубежных производителей приходится всего 9%, и, соответственно, 91% продукции выпускается российскими компаниями.

Антибактериальных средств выпускается в РФ достаточно — 52%, конкуренция ощущается между российскими антибиотиками. Кроме того, крупные производственные предприятия обладают достаточным запасом мощностей для закрытия потребностей по антибактериальным препаратам в случае резкого роста спроса в ближайший год — полтора.

Определенная зависимость от импорта сохраняется в ряде направлений:

- противопаразитарные средства — только 16% производится в России,

- кокцидиостатики — 21% отечественных препаратов,

- гормоны — 23%,

- иммунобиологические препараты — 33%.

Однако ряд предприятий реализует программы по вводу новых мощностей и расширению ассортимента в данных категориях, а также в сегмент стерильных инъекционных препаратов и суспензий, также имеющих потенциал к росту.

Задачей этого года является сокращение доли импорта в химико-фармацевтических препаратах и иммунобиологии. Потенциал у российских производителей, исходя из тенденций развития рынка (см. рис.1), существенный: производство вакцин с 2018 года увеличилось в 2,3 раза, гормонов — в 2 раза, а всех категорий ветеринарных средств — на 70%.

Среди отечественных вакцин представлена практически вся линейка для борьбы с основными инфекционными заболеваниями животных и птицы В сегменте ветеринарных препаратов для сельскохозяйственных животных и птицы доли рынка ветпрепаратов по итогам 2022 года распределены следующим образом: 61% (27,2 млрд руб.) — импорт, 39% (17,5 млрд руб.) — российское производство. Из них иммунобиологические препараты — 41% (18,4 млрд руб.), химико-фармацевтические — 59% (26,3 млрд руб.). Отечественное производство вакцин для сельскохозяйственных животных и птицы занимает 19% или равно 3,3 млрд руб.

Господдержка, оказываемая производителям ветеринарных препаратов в сфере упрощенной регистрации лекарственных средств, дает возможность внедрять новые технически сложные и капиталоемкие программы. Такие проекты позволят в течение двух лет закрыть потребности российского рынка по противо-паразитарным препаратам, кокцидиостатикам и гормонам.

В 2022 году, благодаря упрощенной регистрации, было выпущено 30 новых препаратов, что в 2 раза больше, чем в 2021 году. В 2023 году к запуску планируется уже 60 продуктов.

Выделение в марте этого года ветеринарной отрасли в отдельное направление экономической деятельности позволяет надеяться на дальнейшую поддержку отечественных производителей: сохранение упрощенной регистрации, ускорение валидационных процедур, разработку целевых программ, субсидирование и льготное кредитование, а также получение компаниями, составляющими 88% российского производства, статуса системообразующих предприятий.

Крупные отечественные производители ветеринарных препаратов, имеющие собственную развитую научно-техническую базу, уже вполне способны конкурировать с ведущими фармацевтическими компаниями мира, наращивать объемы производства, закрывать потребности в импорте и осуществлять значительные экспортные поставки. Тем более что во главе угла стоит обеспечение продовольственной независимости, биологической безопасности страны и доступность продуктов питания для населения.

{kind=link}